Rynek PCB: trendy, prognoza do roku 2027 i lista głównych graczy

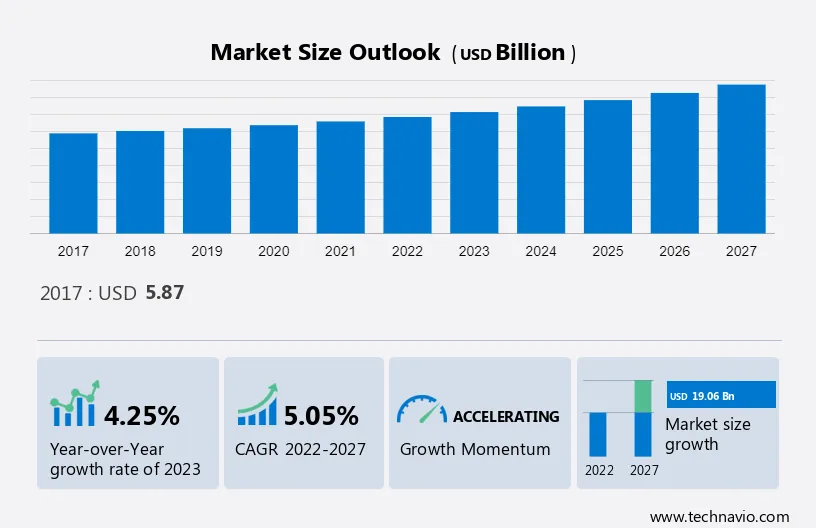

Szacuje się, że w latach 2022–2027 rynek płytek drukowanych będzie rósł w tempie średniorocznym tempie CAGR wynoszącym 5,05%.

Źródło: Technavio

Rynek płytek drukowanych (PCB): kluczowe czynniki wzrostu

Rozwój rynku płytek drukowanych w szczególności napędzany jest rosnącą popularnością smartfonów, chociaż czynniki takie jak rosnące obawy dotyczące ochrony środowiska związane z utylizacją PCB mogą niego hamować jego rozwój. Autorzy omawianego w artykule raportu, firma Technavio, prognozuje, że globalna popularność smartfonów będzie szybko rosnąć dzięki większej dostępności tanich modeli i zwiększonej penetracji Internetu. W wyniku rosnącego dochodu rozporządzalnego ludzi i dużej populacji, kraje rozwijające się, takie jak Indie i Chiny, stają się kluczowymi rynkami wschodzącymi dla smartfonów. Co więcej, smartfony przeszły od

4G LTE do 5G, generacji potrzebującej bardziej zaawansowanych płytek.

Substrate-like-PCB (SLP) to termin opisujący przejście płytki PCB w produkt o cechach przypominających obwód. SLP wykorzystują cienkie ścieżki i połączenia, skutecznie przekazujące sygnał i moc do wszystkich podłączonych komponentów oraz zmniejszają zużycie energii. Co więcej, SLP są bardziej skuteczne w ochronie obwodów i rozpraszaniu ciepła. SLP zajmują przestrzeń mniejszą niż 30/30 mm, zbliżając się do rozmiarów zbliżonych do układu IC.

Wraz ze wzrostem liczby urządzeń mobilnych rośnie także rynek płytek określanych jako SLP (ramka obok), który doprowadził do przyjęcia przez producentów PCB zmodyfikowanego procesu póładdytywnego (mSAP). Co więcej, zapotrzebowanie na SLP rośnie z roku na rok ze względu na rosnące wymagania wobec smartfonów.

Również rosnąca automatyzacja przemysłu, wymagająca wdrożenia skutecznych i wydajnych systemów sterowania, będzie napędzać rozwój globalnego rynku PCB. Aby utrzymać swoją konkurencyjność na rynku, niemal wszystkie branże są zmuszone do automatyzacji procesów, co pomaga im zapewnić optymalną wydajność w zakresie produktywności, kosztów operacyjnych, jakości produktu i bezpieczeństwa.

Wraz ze zwiększoną gęstością mocy urządzeń elektrycznych, optymalny pobór mocy jest jednym z głównych obszarów zainteresowania, a PCB mogą odegrać kluczową rolę w zapewnieniu efektywnego zużycia energii przy zmniejszonym rozmiarze aplikacji. Ponadto, rosnące zastosowanie cobotów, robotów przemysłowych i dronów stanowi nowy bodziec w branży automatyki przemysłowej.

Analitycy Technavio wskazują też na szczególną rolę segmentu infrastruktury sieci komunikacyjnych. Pozytywne trendy rynkowe w zakresie mobilnego Internetu szerokopasmowego i zarządzania dużymi zbiorami danych pobudzą popyt na PCB na tym rynku. Celem operatorów sieci jest zapewnienie szybszej transmisji danych, płynnego przesyłania strumieniowego video w wysokiej rozdzielczości oraz szerokiej gamy aplikacji multimedialnych.

Segment infrastruktury sieci komunikacyjnych w roku 2017 wyniósł 15.64 mld USD i wykazywał stopniowy wzrost udziału do 2021 roku. Sieć 4G wyparła 3G, a rozwinięte gospodarki, takie jak USA, szybko zmierzają w stronę 5G. Napędza to rozwój infrastruktury sieci komunikacyjnych, co z kolei zwiększa popyt na PCB, ponieważ sprzęt infrastruktury sieci komunikacyjnych, przedsiębiorstw, urządzenia sieci przewodowych, sprzęt abonencki oraz sprzęt operatorów kablowych/wielousługowych wymaga wymiany.

Wyzwania rynku PCB

Kwestie środowiskowe związane z utylizacją płytek są głównym wyzwaniem dla rozwoju światowego rynku PCB. PCB zawierają niebezpieczne komponenty i materiały, których nie można łatwo utylizować i dlatego mogą być szkodliwe dla środowiska. Złom PCB składa się z materiałów metalowych, plastikowych, ceramicznych i miedzianych. Ponadto żywice epoksydowe stosowane w PCB zawierają dużą ilość chloru.

Wcześniej złomowane PCB zawierały luty ołowiowe, ale dekadę temu przemysł przeszedł na luty bezołowiowe, zmniejszając ilość toksycznych materiałów wprowadzanych do środowiska. Co więcej, podczas utylizacji PCB pojawia się inny problem: wszystkie komponenty układu muszą zostać zdemontowane przed utylizacją samej płytki.

Główni dostawcy PCB

Aby zwiększyć swój udział w rynku, dostawcy PCB wdrażają różne strategie rozwoju, takie jak sojusze strategiczne, partnerstwa, fuzje i przejęcia, ekspansja geograficzna oraz wprowadzanie produktów/usług dodatkowych. Analitycy Technavio w swoim raporcie o rynku PCB uwzględniają następujące firmy:

- 4PCB

- Daedeok Electronics Co. Ltd.

- Dana Inc.

- Dynamic Electronics Co. Ltd.

- Ibiden Ltd.

- Korea Circuit Co. Ltd.

- MFS Technology S Pte Ltd.

- NOK

- Samsung Electronics Co. Ltd.

- Shenzhen Kinwong Electronic Co. Ltd.

- Shenzhen SenYan Circuit Co. Ltd.

- Sumitomo Electric Industries Ltd.

- SVR Technologies Ltd.

- Toyota Motor Corp.

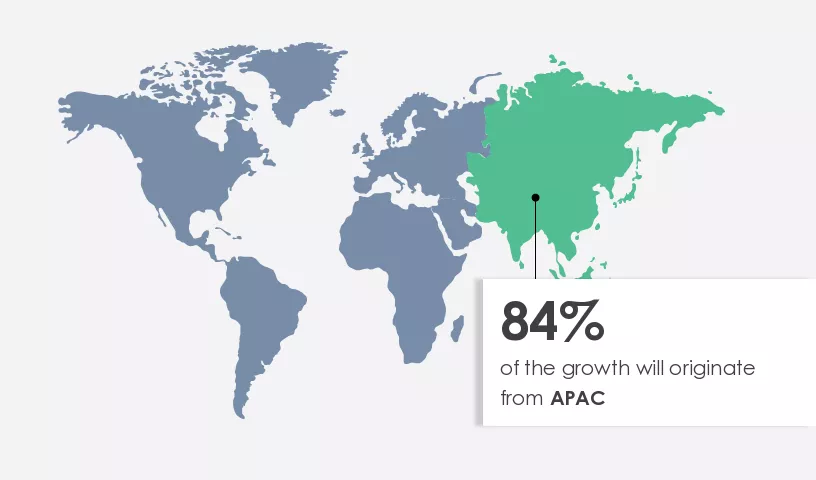

Które regiony są kluczowe dla rynku płytek drukowanych (PCB)?

Technavio przewiduje, że do 2027 roku, aż 84% wzrostu rynku zostanie wygenerowane w regionie APAC (Azja-Pacyfik). W 2020 roku największymi rynkami PCB w regionie Azji i Pacyfiku były Chiny, Tajwan, Korea Południowa i Japonia. Podstawowym czynnikiem wzrostu rynku jest rosnące zapotrzebowanie na PCB ze strony przemysłów motoryzacyjnego, lotniczego, elektronicznego i elektrycznego w krajach rozwijających się, takich jak Chiny i Indie. Ponadto oczekuje się, że wzrost dochodów dyspozycyjnych zwiększy popyt na samochody oraz sprzęt elektroniczny i elektryczny. Znaczący rozwój przemysłu w krajach takich jak Chiny, Indie, Korea Południowa, Indonezja i Tajwan będzie wymagał wysokiego poziomu automatyzacji, wymaganego w odpowiednich segmentach przemysłu, a modernizacja zakładów przemysłowych stała się nowym narzędziem uzyskania przewagi konkurencyjnej.

Żródło: Technavio